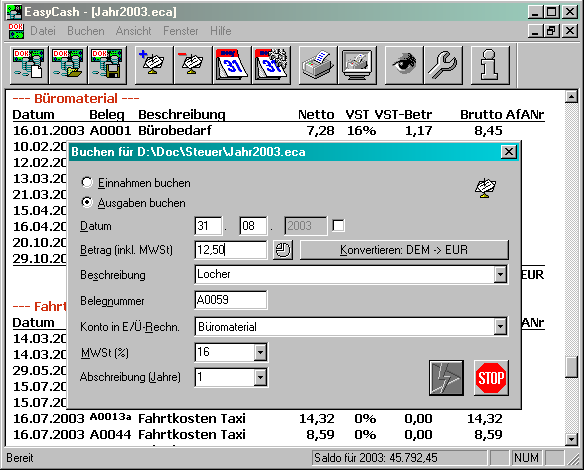

| Das Buchen

Wird über das Menü oder den toolbar "Einnahmen verbuchen" oder "Ausgaben verbuchen" angewählt, erscheint der Buchen-Dialog:

Die Art der Buchung (ob Einnahmen oder Ausgaben) kann nachträglich über die Auswahlknöpfe im oberen Teil der Maske geändert werden. Belegdatum, Betrag, beschreibender Text, Belegnummer, der MwSt-Satz und der Abschreibungszeitraum können dann eingegeben werden. In der großen Mehrzahl der Buchungen wird ein Abschreibungszeitraum von 1 Jahr gewählt. Das entspricht sofortiger Abschreibung. Sofortige Abschreibung ist für (wie es heißt) "geringwertige Wirtschaftsgüter" bis zu einem Betrag von 410€ möglich. (teure Computerhardware muss z.B. über 5 Jahre abgeschrieben werden - manche Finanzämter sagen aber auch nichts, wenn über 3 Jahre abgeschrieben wird!). Am Ende des Buchungsjahrs wird durch die Funktion Jahreswechsel das laufende Jahr der Abschreibung erhöht und die Anlage (zusammen mit den Dauerbuchungen) in die Buchungsdatei des nächsten Jahres übernommen.

Die Art der Buchung (ob Einnahmen oder Ausgaben) kann nachträglich über die Auswahlknöpfe im oberen Teil der Maske geändert werden. Belegdatum, Betrag, beschreibender Text, Belegnummer, der MwSt-Satz und der Abschreibungszeitraum können dann eingegeben werden. In der großen Mehrzahl der Buchungen wird ein Abschreibungszeitraum von 1 Jahr gewählt. Das entspricht sofortiger Abschreibung. Sofortige Abschreibung ist für (wie es heißt) "geringwertige Wirtschaftsgüter" bis zu einem Betrag von 410€ möglich. (teure Computerhardware muss z.B. über 5 Jahre abgeschrieben werden - manche Finanzämter sagen aber auch nichts, wenn über 3 Jahre abgeschrieben wird!). Am Ende des Buchungsjahrs wird durch die Funktion Jahreswechsel das laufende Jahr der Abschreibung erhöht und die Anlage (zusammen mit den Dauerbuchungen) in die Buchungsdatei des nächsten Jahres übernommen.

Es gibt zwei Möglichkeiten, sich das Leben beim Buchen zu erleichtern:

- Durch Auswahl eines vordefinierten Buchungspresets über den Knopf am rechten Ende des Beschreibungsfelds kann man sich viel Tipperei sparen.

- Profis geben aber im Beschreibungsfeld die zweistellige Nummer des Buchungspresets an, wonach sofort der Buchungstext, der Mehrwertsteuersatz, der Abschreibungszeitraum und das virtuelle Konto richtig gesetzt wird. Anschließend sind noch Änderungen im Beschreibungsfeld möglich.

Mit dem  -Knopf lässt sich ein Privat-Split wählen für Ausgaben, die nicht voll betrieblich absetzbar sind. Es werden Einnahmenbuchungen

mit dem entspr. Privat-Satz. erzeugt. In den Einstellungen kann man

die Einnahmen-Konten wählen, auf die der Privatanteil gebucht

wird. Der erste %-Satz gibt den Privatanteil an, der auf das Einnahmen-Konto gebucht wird. Wenn beim Ändern einer Buchung der Privat-Split Knopf

gedrückt wird, schaut EC&T beim Abschluss, ob eine korrespondierende

Buchung bereits existiert. Die Buchungen bilden beim Erzeugen sozusagen

eine Familie. Das Programm erlaubt zwei Nachkommastellen bei den

Split-Sätzen. Es ist außerdem eine Spalte 'UST-Split' vorhanden.

Damit kann man stufenlos wählen, wie viel Vorsteuer in der Gegenbuchung

auf der Einnahmen-Seite abgezogen wird. -Knopf lässt sich ein Privat-Split wählen für Ausgaben, die nicht voll betrieblich absetzbar sind. Es werden Einnahmenbuchungen

mit dem entspr. Privat-Satz. erzeugt. In den Einstellungen kann man

die Einnahmen-Konten wählen, auf die der Privatanteil gebucht

wird. Der erste %-Satz gibt den Privatanteil an, der auf das Einnahmen-Konto gebucht wird. Wenn beim Ändern einer Buchung der Privat-Split Knopf

gedrückt wird, schaut EC&T beim Abschluss, ob eine korrespondierende

Buchung bereits existiert. Die Buchungen bilden beim Erzeugen sozusagen

eine Familie. Das Programm erlaubt zwei Nachkommastellen bei den

Split-Sätzen. Es ist außerdem eine Spalte 'UST-Split' vorhanden.

Damit kann man stufenlos wählen, wie viel Vorsteuer in der Gegenbuchung

auf der Einnahmen-Seite abgezogen wird.

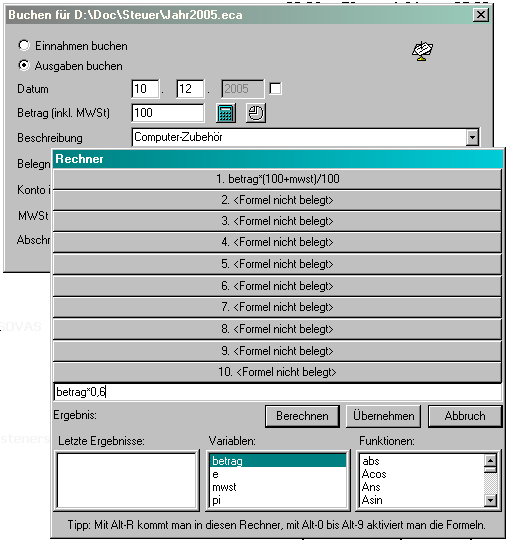

Mit dem Taschenrechner-Symbol lässt sich ein Universal-Formelrechner aufrufen, der bis zu zehn Formeln speichern kann. Damit lässt sich u.a.

- der Brutto-Betrag aus dem eingegebenen Netto-Betrag berechnen

- Privat-Anteile abziehen, die nicht über den regulären Privat-Split in den Einnahmen erscheinen sollen

- Währungs-Umrechnungen anstellen.

Zum Aufrufen des Rechners einfach das Symbol neben dem Betragsfeld des Buchungsdialogs drücken. Ist das Formel-Einfabefeld leer und wird einer der Knöpfe oben gedrückt, führt das zur Ausführung der mit dem Knopf verknüpften Formel. Ist das Formel-Einfabefeld nicht leer, wird die Formel beim Druck eines Knopfes auf diesen übernommen. Neben den Grundrechenarten + - * / sind noch allerlei mathematische Funktionen verfügbar, die ich einfach mal drin gelassen habe. Wenn man die Tasten R, dann 0-9, beides mit gedrückter Alt-Taste benutzt, kann man die zehn Formeln äußerst schnell auf den Betrag anwenden.

Soll- und Ist-Versteuerung

Generell sollte man sich überlegen, welche Art der Versteuerung man nutzt. Ist-Versteuerung ist für Freiberufler immer möglich und für Gewerbetreibende bis 250.000.- € Jahresumsatz (125.000.- galt bis 30.6.2006, ab 1.7.2006 sind es jetzt 250.000.- €). Ist-Versteuerung bedeutet, dass die Zahlungen verbucht werden (z.B. entspr. Konto-Beleg). Über 250.000€ bei Gewerbetreibenden muss eine Soll-Versteuerung durchgeführt werden. Das bedeutet, wenn eine Rechnung geschrieben wird, ist die Summe sofort als Betriebseinnahme zu verbuchen - egal wann der Rechnungsempfänger zahlt. Deshalb ist es für Freiberufler und Kleingewerbler immer günstiger, eine Ist-Versteuerung zu wählen, wenn möglich.

Was genau muss im Beschreibungstext stehen?

Es reicht eigentlich aus im Belegnummernfeld eine Zahl einzutragen, die man auch auf den Beleg notiert (und möglichst in der Reihenfolge der laufenden Nummer abheftet). Bei eigenen Rechnungen ist die Rechnungsnummer die beste Belegnummer. Bei Ist-Versteuerung bieten sich auch Kontoauszugsnummern an. Deutsche Finanzämter interessieren sich erstmal nur für die Summen der virtuellen Konten in der Einnahme-Überschussrechnung. Allein wenn eine Betriebsprüfung stattfindet muss für die letzten 10 Jahre nachgewiesen werden, wie sich die Summen ergeben haben und dass die Belege tatsächlich existieren.

weiter ->

|